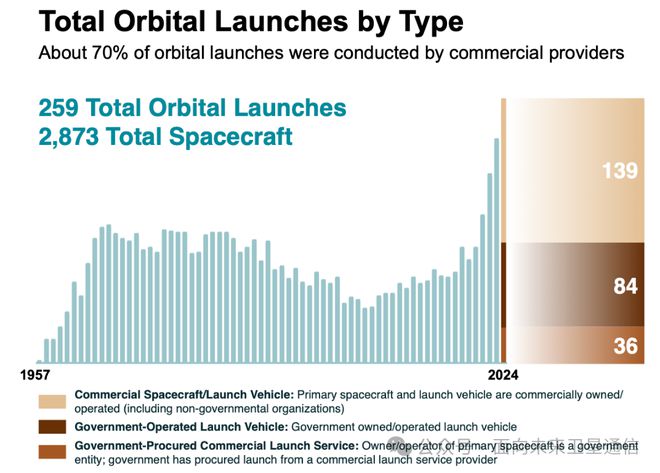

上个月BryceTech发布了2024年的全球航天发射年报,从数据来看,2024年全球共计完成发射259次发射,再创历史新高,发射了共计2873个空间飞行器,这当中139次是来自于纯商业航天活动,占比超过50%,还有36次是商业航天为政府发射火箭,,主要的贡献来自于SpaceX,共计发射了134次,中国的商业火箭表现亮眼,除了快舟和捷龙以外,纯商业航天贡献了12次发射。

再来看卫星的数据,2024年共计发射卫星等空间飞行器2873颗,共计发射重量220万kg,这其中geng有SpaceX发射的2390颗,占比超过83%,重量186万kg,占比超过84%。从卫星种类来看,77%为通信卫星,13%为遥感,通信卫星占比进一步扩大,主要受Starlink发射的影响。

从数据来看,全球的航天活动开始稳步上升,航天更加接近民用需求,从发射和卫星部署来看,有加速的趋势,以卫星通信为主因素的航天时代到来。但不得不说上述数据对国内的航天来说即是动力,也是压力,一方面SpaceX掀起了全球的模仿潮,从可回收火箭,到平板堆叠卫星,再到手机直连卫星,全球争相模仿,对于咱们国内来说,在站在巨人的肩膀眺望的同时,也不要忘记脚踏实地,立足中国需求,以优先满足中国这个强大需求市场为前提,放眼全球,敢于在某些方面与欧美强势航天产业对抗,“师夷长技以制夷”!

卫星通信正处于一个快速演进的时代,从封闭的专业技术领域迅速扩展到大众民商用市场,把这个市场迅速扩大到一个难以想象的地步,据海外咨询公司预测,到 2030 年全球市场规模将达到 1596 亿美元,年复合增长率(CAGR)为 10.0% (Satellite Communication Market Size & Share Report, 2030),这一增长主要由以下因素驱动:

全球连接需求的持续释放:随着经济和技术的发展,通信成为数字经济的基础,也是人们生活保障基础,偏远地区和海洋、低空等通信盲区的通信需求越来越明确。很多人表示过,从自己的角度出发,觉得根本用不到卫星通信,似乎“卫星通信的to C市场是一个伪需求”,大道理不讲了,回想一下咱们从4G升5G时候的犹豫,当时有多少人是线G是“强需求”?卫星通信到普适应用或许还有段时间,对于很多人还存在一定的使用壁垒,下一步我们要做的事就是把技术做到低成本和平民化,最好是让用户无感知过渡到有NTN网络技术补充的6G网络,这也是手机直连卫星火爆的根本因素,可以通过标准化网络普及和推广。

物联网(IoT)设备激增:IoT 设备数量的爆炸式增长需要更广泛的低成本的连接解决方案,在很多需要典型物联网应用的地方其实还没有网络覆盖,卫星物联网在这种场景会非常适用,而且卫星物联网使用的场景用户量非常大,灵活、小数据的传输,对于卫星物联网来说也是非常友好的场景。

自然灾害和战乱时期的网络不确定性:地面网络在灾害或冲突中容易中断,但这两种场景是非常需要通信支撑的,而卫星通信,尤其是低轨卫星通信提供可靠的网络通信能力备份;以国内每年面临着地震、洪水、台风等自然灾害威胁,应急保障系统成本都很高,卫星通信则更灵活。

另外一点值得关注的,就是手机直连卫星技术(Direct-to-Device,D2D)的发展,该技术在2023-2024年实现了重大的突破,从试验验证迈入了正式商业运营,允许卫星直接与标准手机或 IoT 设备通信,无需地面基站,这种技术特别适用于偏远地区、灾害救援和全球旅行,也代表了下一代通信系统迈向“空天地一体化网络建设”。无论是从卫星通信还是地面通信的角度来看,该技术都占有非常重要的地位。最近有些新的进展跟大家同步一下:

MDA AURORA:下一代软件定义数字卫星&上千波束高容量手机直连卫星计划

3月11日左右的Satellite 2025会议上,MDA公司(一家成立了50多年的加拿大卫星制造公司)CEO公布了其欧若拉计划,该计划旨在通过软件定义的数字卫星技术,为全球提供直接到设备(D2D, Direct-to-Device)的通信服务,基于标准的3GPP NTN体制协议。

该计划主要有两个方面的技术布局,一个是软件定义的数字波束成形的高通量宽带通信,当前阶段是与Telesat Lightspeed项目合作,支持其下一代高通量的低轨通信卫星网络的建设;另一个亮点,是手机直连卫星技术(D2D)的布局和发展,将实现数千波束的通信能力,2025年2月13日,MDA Space与Globalstar签署了价值11亿美元的合同(,负责建造50多颗Aurora卫星,用于Globalstar的下一代低轨星座。此外,基于上述两项能力,MDA表示还将服务与其它客户,比如军事用户,还有卫星物联网用户等。

从计划来看,当前卫星方案已经完成了初步评审,预计2026年可以完成卫星投产,预计实现日产2颗的能力。2025年3月17日,SatixFy与MDA Space签署了价值超过1000万美元的协议,提供工程模型和太空级芯片。这些芯片是Aurora卫星数字波束成形技术的核心,能够实现多波束管理和高效信号处理。

自从T-Mobile宣布将向Verizon和AT&T用户提供手机直连卫星的漫游服务但是价格比T-mobile自家用户贵很多的业务后 ,Verizon就一直在重点部署手机直连卫星其它可能的合作,包括跟AST做视频通话验证,还有跟Skylo的合作演示,3月19日,Verizon 再次宣布将扩展卫星通信业务,支持三星 Galaxy S25 和谷歌 Pixel 9 系列安卓设备,预计两周内完成,到 4 月初用户即可使用此功能,这一功能通过与 Skylo 合作,利用移动卫星服务(MSS)技术实现,允许用户在无地面网络覆盖时通过卫星发送短信;3月初,verizon 就将Skylo的添加到了物联网服务。

Verizon就上述服务表示,2025 年全年免费,未来可能扩展到语音和视频。 可见,手机直连卫星技术,不仅仅收到终端的追逐,欧美运营商也是竞争性部署。

2025年3月10日,卢森堡卫星通信巨头SES与Lynk Global宣布建立战略合作伙伴关系,共同发力快速增长的D2D手机直连卫星市场。根据投资协议,SES将通过以下方式支持Lynk Global的D2D星座发展,并成为其关键渠道合作伙伴,服务于政府、移动网络运营商(MNO)和汽车行业客户:

SES将为Lynk Global的D2D星座提供B轮融资,并推出一套集成服务以增强其能力。这些服务包括:

MEO中继服务:通过SES的中地球轨道(MEO)网络与低地球轨道(LEO)之间的流量路由,D2D提供商可访问网关,实现安全实时数据传输。这减少了对地面基础设施的投资需求,同时提升D2D星座的覆盖范围和韧性。

网络即服务(Network-as-a-Service):利用SES的全球地面网络提供网关接入,并通过其地球同步轨道(GEO)卫星提供遥测、跟踪、命令及监控(TTC & M)服务。

SES将成为Lynk Global的战略渠道伙伴,帮助其接触政府、MNO和汽车行业客户。这将使SES的客户能够利用Lynk Global的D2D网络,满足远程访问、紧急救援、政府安全通信、离岸及汽车连接等多种应用需求。

双方将在Lynk的网络架构开发及美国、欧洲的卫星制造方面展开合作,推动D2D技术的进一步创新和本地化生产。

上述举动,无疑是两家公司的相互搀扶,Lynk已经深陷资金困局很久,虽然一颗卫星的成本并不高,但是Lynk的资金情况一直不好,相比较同期发展的AST差很多。但是不得不提的是,lynk是做手机直连卫星的元老级企业,也是最早验证了手机直连卫星短信的公司。SES主要是运营高轨高通量卫星和中轨O3b卫星网络,现在低轨卫星网络起来之后对中高轨卫星网络带来了不少冲击,尤其是对手机直连卫星能力的建设,一直是SES的痛点,借这次机会,也可以快速实现手机直连卫星的业务能力。所以,此次合作,对于双方来说都是不错的机会,共同推进融合网络架构的业务。

近又出现一个新的词组,S2D即Satellite-to-Device (S2D) ,其实跟D2D\DTC一个意思,就是手机直连卫星技术,是由一家号称是亚太地区首个S2D技术运营商。

2025年3月10日,亚太地区唯一的卫星到设备(Satellite-to-Device,S2D)公司Astrum Mobile宣布,选择瑞士公司SWISSto12制造其NEASTAR-1地球同步轨道(GEO)卫星。该卫星将成为亚太地区首个专用的S2D平台,旨在通过5G非地面网络(NTN)技术为智能手机和智能设备提供直接连接服务。NEASTAR-1基于SWISSto12的小型GEO平台HummingSat,部署在东经105度的地球同步轨道位置,覆盖整个亚太地区。卫星将采用L波段,支持5G NTN标准,提供包括富媒体、数据广播、物联网(IoT)、大规模通知和紧急通知在内的多种服务。HummingSat平台以其紧凑、高效的设计著称,能够在小型卫星中集成强大的S2D功能。该卫星计划2028年入轨提供服务。

据悉,SWISSto12表示“借助 HummingSat,SWISSto12 正在为地球静止轨道创造一种新型敏捷、高性能的 SmallSat,与传统的地球静止卫星相比,它大约小三到五倍,成本更低,同时仍然可靠地提供关键服务”,所以可以预计卫星体量会比现有卫星小很多。

移动卫星服务协会(MSSA)成立于 2024 年,由 Viasat、Terrestar Solutions、Ligado Networks、Omnispace 和 Yahsat 等公司共同创立,专注于推广直接到设备(D2D)生态系统。2025 年 3 月 5 日,MSSA 与欧洲空间局(ESA)宣布合作,共同致力于 5G 和 6G 开放架构以及基于标准的卫星非地面网络(NTN)。这一合作旨在整合卫星和地面网络,为 D2D 服务提供支持,并扩展欧洲在空间/地面基础设施、运营和端用户应用方面的技术,特别是针对卫星增强的 5G/6G。

这一合作不仅增强了欧洲在卫星通信领域的主权能力,也为全球 D2D 服务的标准化和普及提供了新的推动力。

其实除了上述的新闻以外,还有很多消息,包括亚太地区和欧美,手机直连卫星从技术走到了应用,也成为推动大众市场手机设备无处不在连接实现的焦点。从技术路线来分,一类为传统的卫星MSS业务,优势在于频谱比较规范,与地面干扰可控,另外一类就是Starlink这种存量手机直连的方案,需要跟MNO(地面运营商)合作共享频率,需要授权,需要避免地面干扰,需要优化网络适配存量手机接入。

D2D在全球不同地区的适用性差异明显。在美国、加拿大、澳大利亚及发展中国家,由于地广人稀,D2D能有效覆盖地面网络盲区;而在欧洲,由于地面网络覆盖率高及频谱拥挤,需设置禁区,限制了其在小范围缝隙覆盖上的应用。MSS运营商因使用专用频谱,避免了与MNO的干扰,部署更灵活。技术上,5G非地面网络(NTN)标准的采用是关键,推动了D2D与现有设备的兼容性。

5G NTN D2D 服务的大规模采用一直很缓慢,主要是因为我们习惯的基本语音、数据和消息服务只能通过近地轨道 (LEO) 星座实现。用户是否愿意为 SOS 之外基于 GEO 的消息服务付费存在不确定性,主要是由于用户体验不佳。LEO 星座链路预算比 GEO 好得多,使 4G 等地面标准体制协议的服务能够直接连接到手机,这将改变游戏规则。

3GPP体制的发展,推动了NTN技术的成熟,人们看到了带星间链路的星上处理模式的LEO卫星通信网络更加重要,和透明转发模式架构相比,星上处理模式效率更高。

未来,D2D需解决频谱分配、监管协调及与地面网络的竞争问题,2025年将是D2D发展的关键年,服务将从短信扩展至更广泛的应用,如物联网和军事通信。Starlink与T-Mobile的合作及AST与Vodafone的进展显示,D2D正从概念走向实用,为偏远地区和灾害场景提供可靠连接。然而,欧洲的谨慎态度可能使其在D2D部署上落后。总体来看,D2D的成功取决于技术创新、运营商协作及市场接受度,未来几年将见证其在全球通信格局中的角色演变。

前进的道路很明确:如果技术部分结合在一起,D2D 将具有变革性,最终解决地面基础设施长期以来无法实现的覆盖差距。

本文转载自“面向未来卫星通信”,原标题《商业航天起飞的当下,手机直连卫星下一步计划是什么》。

为分享前沿资讯及有价值的观点,太空与网络微信公众号转载此文,并经过编辑。

部分图片难以找到原始出处,故文中未加以标注,如若侵犯了您的权益,请第一时间联系我们。

商务合作;展览展厅设计、企业VI/CI及室内设计、企业文化建设及品牌推广;企业口碑传播及整体营销传播等,请加微信:

业务咨询

扫码,关注我们